ASO, RNAi, mRNA 등 DNA/RNA 공동연구 저분자화합물 이어 2번째 비율

최근 1년간 바이오텍과 글로벌 빅파마 21개사의 거래를 분석한 결과, 파트너십 거래와 M&A 거래는 전반적으로 증가한 반면 M&A 거래 금액 규모는 크게 감소한 것으로 확인됐다.

국가신약개발사업단이 미국 바이오 전문지 바이오센추리(BioCentury)가 지난해 하반기부터 올해 상반기까지 12개월간 발표된 바이오텍 및 글로벌 빅파마 21개사 거래내역 228건을 분석한 ‘Pharma deals pivot from high-risk modalities, targets’ 보고서를 바탕으로 12일 낸 ‘글로벌 제약‧바이오 주요 M%A Deal 분석’ 보고서에 따르면 21개사 전체 거래내역 228건 중 191건은 파트너십 거래로 △기술거래 47건 △상용화 계약 등 제품 관련 거래 53건 △공동연구 91건으로 나타났으며, 전년동기대비 14% 증가한 것으로 확인됐다. 나머지 37건은 M&A 거래로, 전년동기의 25건보다 약 44% 증가했으나, 전체 M&A 거래 금액 규모는 약 820억 달러로 크게 감소했다.

이에 대해 바이오센추리는 해당 기간 430억 달러 규모의 화이자의 씨젠 인수 거래와 278억 달러 규모의 암젠의 호라이즌 인수거래가 포함됐기 때문이라고 분석했다.

미국에서 지난해 하반기는 인플레이션 감축법 시행에 따른 메디케어 약가인하 대상 의약품 선정, 연방거래위원회(FTC)의 의약품 시장 독과점 억제 조치, 베이-돌법(Bayh-Dole Act)에 의거한 특허개입권 행사 관련 프레임워크 발표 등 약가인하와 관련한 미국 정부의 규제조치가 강화된 시기다.

이에 따라 빅파마들은 지난해 7월부터 연 5.25~5.5% 수준으로 기준금리가 동결되면서 생긴 여유자금을 바탕으로 다양한 질환 분야로 파이프라인을 다각화했다는 것. 항암제 위주의 파이프라인 확보에 우선순위를 두던 과거에 비해 종양 분야의 면역항암제 외에도 면역질환, 신경질환, 대사질환 등 수익성이 보장된 여러 질환 분야의 신규 모달리티 치료제를 확보해 미래 시장을 선점하려 했다는 분석이다.

그 결과 글로벌 경기 침체와 자금 조달 불안정성에 따라 저조했던 상반기 M&A 거래 실적이 반등하면서 3분기에는 미국 외 지역에서 중소규모의 인수거래가, 4분기에는 미국에서 대규모 인수거래가 줄지어 체결돼 지난해 전체 M&A 거래 금액이 상승했다는 것이다.

그러나 올해 상반기에는 M&A 거래 실적이 다시 저조해지면서 빅파마들이 기존 파이프라인을 재정비하고 계열사를 역합병하는 등 사업 분야를 재편하는 것으로 전해졌다. 이는 기준금리가 9월 이후 연내 최소 1회 이상 인하될 것이라는 기대와 함께 11월 예정된 미국 대선으로 인한 정책적 불확실성이 영향을 미친 것으로 풀이된다.

해당 기간 빅파마들은 위험부담을 최소화하고 안정적인 투자를 진행하기 위해 유효 데이터를 확보한 임상 1/2상 이상의 에셋을 선호하는 것으로 나타났다. 특히 단기간 내에 수익을 창출할 가능성이 있는 임상 2상 단계에 진입한 에셋을 보유한 기업을 대상으로 가장 많은 인수거래를 진행한 것으로 확인됐다.

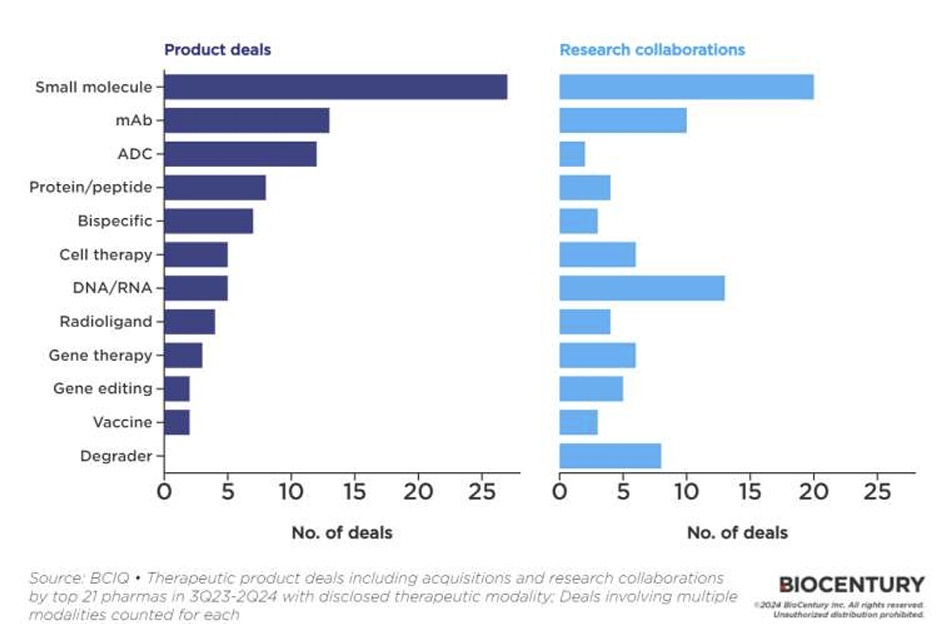

바이오센추리는 저분자화합물이 제품 관련 거래와 공동연구 모두에서 가장 많은 비율을 차지했으나, 과거 대비 그 비율은 감소세를 나타냈다고 전했다. 다른 전통적인 모달리티인 단일항체(mAb)나 단백질/펩타이드 위주의 거래 비율이 증가한 것과는 대비되는 양상이라는 것. ADC와 이중항체 등 차세대 항체들은 제품 관련 거래에서는 기존 mAb 대비 월등히 많지만 공동연구에서는 그렇지 못한 것으로 나타났다고 덧붙였다.

다만 바이오센추리는 지난해 10월 MSD와 다이이찌산쿄의 계약과, 같은 해 12월 BMS와 시스트이뮨의 공동연구에서 유의미한 거래가 이뤄지고 있다고 봤다. MSD와 다이이찌산쿄는 Dxd 페이로드 기반 HER3, B7-H3, CDH6 ADC3종을 220억 달러에 공동개발‧상업화 계약을 체결했으며, BMS와 시스트이뮨은 TOP1 페이로드 기반 EGFRxHER3 ADC를 84억 달러에 공동개발 및 중국을 제외한 글로벌 판권 계약을 체결한 바 있다. 이에 따라 단순히 거래 건수만으로 차세대 항체가 공동연구에서 약세를 보이고 있다고 보긴 어렵다는 평가다.

공동연구에서는 ASO, RNAi, mRNA 등 DNA/RNA가 저분자화합물에 이어 2번째로 높은 비율을 차지했고, 분자접착제(Molecular glue)와 표적분해제(Targeted degrader) 등 분해제(Degrader) 또한 4번째로 높은 비율을 차지하고 있어 향후 주목해 볼만한 모달리티로 꼽혔다.

한편 거래 건수는 아직 미비하나 주목해 볼만한 차세대 모달리티로 방사성의약품이 언급됐다. 정밀 의학에 대한 관심이 높아지면서 주목받기 시작한 방사성의약품은 사용하는 방사성 동위원소의 종류에 따라 진단용이나 치료용으로 활용할 수 있어 효용 가치가 높으며 ADC보다 반감기가 짧고 내성이 적은 것으로 알려져 있다.

특히 노바티스의 전립선암 치료제인 플루빅토와 루타테라가 대표적인 방사성 의약품으로 꼽히고 있다.

플루빅토의 블록버스터 등극이 유망해짐에 따라 다른 글로벌 빅파마들도 빅딜 4건을 성사시키는 등 관련 파이프라인을 확보하기 위해 본격적으로 움직이는 모습이다. 그 중에서도 일라이 릴리(Eli Lilly)의 경우, 지난 5월에는 액티스와 Nectin-4 표적 알파 방사체 고형암 치료제 공동개발 계약을 체결한데 이어 7월에는 GPCR 표적 고형암 치료제 후보물질을 보유한 라디오네틱스를 인수하는 등 적극적인 행보를 보이고 있다.

[약업신문](yakup.com) 이주영 기자 jylee@yakup.com 입력 2024.09.13 06:00